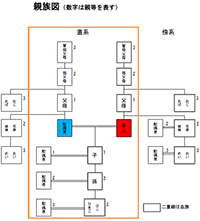

相続関係

- HOME

- 相続関係

相続に関する書類作成

相続は配偶者や血族関係者がいれば誰にでも発生します。100人いれば100通りの事情があり、「遺産分割対策」、「遺言」、「生前贈与」等、相続に関わる問題は多岐に渡ります。

相続に関する問題でお悩み・ご相談がありましたら、お気軽にご相談概要を[お問い合わせフォーム]からお送りください。(お電話でも受け付けております。)担当者が丁寧に対応します。

相続人の調査

相続人とは、相続により被相続人(亡くなった方)の財産上の一切の権利義務を引き継ぐことができる一定範囲内の親族のことです。

※親族図の見本はこちら(PDF)

相続人の調査方法

- 相続人を特定するためには、相続人調査が必要です。まず、被相続人の出生から死亡に至るまでの身分関係を網羅する戸籍謄本類(戸籍謄本、除籍謄本、改製原戸籍)及び相続人の戸籍謄本をすべて入手する必要があります。

- ※兄弟姉妹が相続人の場合、上記に加えて、被相続人の父母の出生から死亡に至るまでの身分関係を網羅する戸籍謄本類をすべて入手する必要があります。

- ※代襲相続が生じている場合には、上記に加えて、被代襲者の出生から死亡に至るまでの身分関係を網羅する戸籍謄本類をすべて入手する必要があります。

- 戸籍謄本類の具体的な取得方法は以下のとおりです。

- 1.被相続人の最後の本籍地のある市区町村役場へ出向いて請求します。

- ※被相続人の最後の本籍地と筆頭者を調べ、最後の戸籍謄本(又は除籍謄本)を取得します。

- ※最後の本籍地が分からない場合は、最後の住所地の市区町村役場で本籍地の記載のある住民票を取得すれば、本籍地が分かります。窓口で「相続人調査のため、被相続人の戸籍謄本類すべてを交付して下さい」と伝えると(郵送の場合は、当該記載のあるメモを同封)、当該市区町村役場にある戸籍謄本類すべてを交付(郵送での請求の場合は送付)してくれる場合があり便利です。

- ※1の作業で必要な全ての戸籍謄本が取得できる場合もあります。

- 2.最後の本籍地の戸籍謄本を取得したら、続いてそれ以前の戸籍を取得します。

- 請求書の「戸籍事項」欄、「身分事項」欄にチェックを入れ、前の戸籍(戸籍謄本、除籍謄本、改製原戸籍)を取得します。

- 3.身分関係を網羅する戸籍謄本類を取得します。

- 2の作業を繰り返し、被相続人の出生から死亡に至るまでの身分関係を網羅する戸籍謄本類を取得します。

- 4.相続人の戸籍謄本を取得します。

- 上記1から3により確定した相続人の戸籍謄本を取得します。

※相続人調査方法は以上のとおり、一般の方でも自ら行うことは可能ですが、相続人関係が複雑な場合もあり、漏れがあると、遺産分割協議が無効になるなど、重大な不利益を被る可能性もあります。

当社では、相続人調査サポートを行っていますので、お気軽にご利用下さい。

相続財産調査、財産評価

相続税額を計算するためには、相続や遺贈によって取得した相続財産にどれくらいの価値があるのか、その価額を割り出さなければなりません。個々の財産をどう評価するかによって、相続税額が違ってくるので、大切な作業となります。相続税法では、ごく一部の財産について特別な評価方法を定め、そのほかの財産は「時価による」としています。相続税の申告で最も複雑なのは、この相続税評価額の計算です。これはかなりの専門知識を要しますので、税理士などの専門家の力を借りることをお勧めします。

国税庁では、財産評価基本通達(国税庁)によって個々の財産の具体的な評価方法を示し、一般にも公表しています。

主なものは次のとおりです。

- 1.宅地の評価

- 宅地の評価方法には、(1)路線価方式と、(2)倍率方式 があります。

- (1)路線価方式

- 市街地にある宅地の価額は、路線価(その宅地に面する道路につけられた価格)をもとに評価額を計算します。

路線価方式による評価では、路線価図を使います。税務署に行けば誰でも閲覧することができます。

※実際の評価額は、この路線価に宅地の立地や形状に応じた一定の調整率(補正率・加算率)などによる修正を加えて宅地の評価額を算出します。

※土地の間口、奥行き、地形等で利用しにくい土地は評価が低くなります。逆に、二つの路線に面している角地などは、土地の利用価値が高く、評価も高くなります。 - (2)倍率方式

- 都市郊外の地域で路線価が定められていない地域については、固定資産税評価額にその地域ごとに定められている一定の倍率を掛けて計算します。 倍率表は国税局が毎年見直しをしており、公開されています。

- 2.借地権及び貸宅地の評価 (権利に制約のある宅地の評価)

- ●借地権の評価額(建物を所有するために土地を借りている権利)

自用地の評価額に借地権割合をかけて求めます。

借地権の評価額=自用地としての評価額×借家権割合 - ●貸宅地の評価額(借地権の目的となっている宅地)

自用地の評価額から借地権の価額を引いた価額です。

貸宅地の評価=自用地としての評価額×(1-借地権割合) - ●貸家建付地の評価額(貸家を建てて他人に貸している場合のその宅地)

自用地の評価額から、その自用地としての価額に、借地権割合と借家権割合との相乗積を乗じて計算した額を引いた価額です。

貸家建付地の評価=自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合) - ※借地権割合は、地域ごとにきめられ評価倍率表(路線価地域は路線価図)により公開されます。また、借家権割合も30%と定められています。

- 3.家屋の評価

- (1) 自用家屋は、固定資産税評価額に一定の倍率をかけて求めますが、現在この倍率は1.0倍とされていますので、固定資産税評価額がそのまま相続税の評価額となります。

自用家屋=固定資産評価額 - (2) 貸家の評価は、自用家屋の評価額から、その家屋の借家権割合を控除した価額です。

貸家=固定資産評価額×(1-借家権割合×賃貸割合)

※最近の借家権割合は30%ですので、貸家の評価額は自用家屋の70%で評価することになります。 - 4.農地の評価

- 固定資産評価額に一定の倍率を掛けて計算します。ただし、市街地等にある田畑については、付近の宅地に比準して計算します。

農地の区分 評価の概要 農地 純農地・中間農地 固定資産税評価額×倍率 市街地周辺農地 (宅地の評価額-造成費相当額)×0.8 市街地農地 宅地の評価額-造成費相当額 貸農地 農地の評価額×(1-耕作権割合等)

▼※使用貸借によるものは除く - 5.上場株式の評価

- 証券取引所に上場されている株式は、次の(1)~(4)のうち、最も低い金額で評価します。

(1) 相続開始の日の最終取引価額

(2) 相続開始の月の最終取引価額の月平均額

(3) その前月の最終取引価額の月平均額

(4) その前々月の最終取引価額の月平均額 - 6.上非上場株式の評価

- 非上場株式は、「気配相場のある株式」と、「取引相場のない株式」とにわけられ、それぞれに評価の基準が示されています。

- 7.生命保険金・死亡退職金の評価

- 受取金額-(非課税枠=500万円×法定相続人の数)

※法定相続人の数には、相続放棄した者を含みます。 - 8.その他の財産の評価

- ●一般動産:評価する時点で同じ程度のものを買う場合の価格(調達価格)が原則です。

●書画・骨董品:売買実例価格、専門家による鑑定価額を参考にします。

●ゴルフ会員権:取引相場の70%で評価します。

●貸付信託:元金+既経過収益の手取額-買取割引料

●証券投資信託:新聞等に掲載された価額

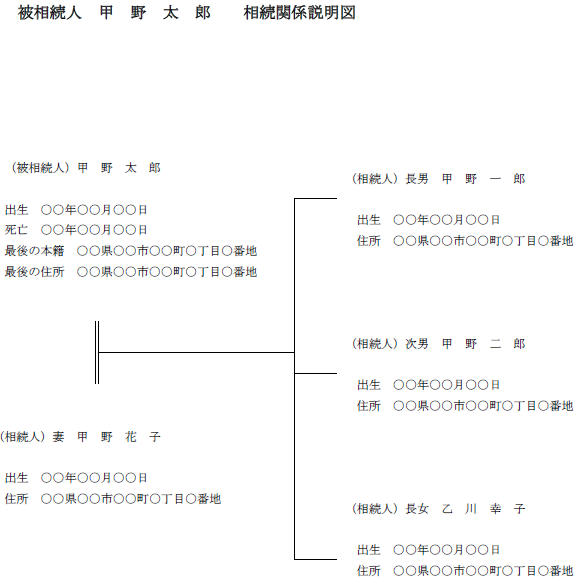

相続関係説明図作成

相続関係説明図は、相続手続きにおいて必ず必要となる書類です。

前述の相続人の調査が終了した後、

・図示としての一覧・相続関係の明瞭性

・被相続人と相続人の住所氏名との関連性

・戸籍・相続証明書等、相続証明書類との関連性

の内容で、相続関係説明図(家系図)を作成いたします。

▼相続関係説明図(家系図)のサンプル

遺言

遺言は、民法で定められた法律行為であり、遺言者(被相続人)の死亡後、相続財産の帰属について親族間の紛争を回避する上で重要です。被相続人の意思を相続人に明確に示すことができ、遺言作成者が死亡したときに、誰にどのように財産を分け与えるか?というように、財産分割の方法を具体的に指定することができます。

1.遺言の効力

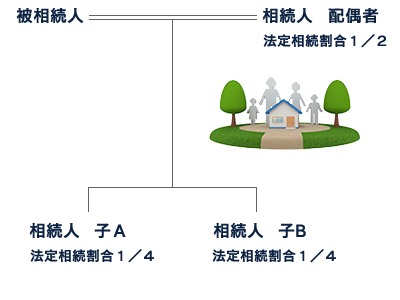

被相続人の最終意思を尊重しようという制度なので、法定相続分より優先されます。

2.15歳以上

15歳以上で意思能力があれば誰でも作成できます。

3.遺言の方式

通常、普通方式で自筆証書遺言、公正証書遺言、秘密証書遺言の方式に分けられています。

- 自筆証書遺言

- 遺言者が全文、日付及び氏名を自書し、これに押印(認印、拇印可)することによって成立する遺言です。

なお、ワ-プロ、パソコン、テ-プ録音等の機器および代筆によって作られた遺言は法的効力がありません。様式は自由で、日付は、日にちまで特定できることが必要です。

※特徴:秘密保持には適していますが(遺言そのものの存在も秘密にできる)、偽造・改ざんのおそれがあります。また、方式違反や文意不明・本人の筆跡かが問題になる可能性があります。 - 公正証書遺言

- 遺言者が口述した遺言内容を公証人が筆記する方式です。

遺言者は2人以上の証人を伴って公証役場へ行くか、または公証人の出張を求め、公証人の面前で遺言内容を口授します。公証人はこれを筆記し、遺言者及び証人に読み聞かせる、または閲覧してもらいます。筆記の正確なことを承認した遺言者及び証人が署名・押印することによって遺言が成立します。遺言者が署名することができない場合は、公証人はその事由を付記して、署名に代えることができます。

※特徴:秘密保持については、少なくとも公証人及び証人に遺言の内容を知れてしまいます。しかし、原本は公証役場で保管されるので前述のように偽造改ざんのおそれがありません。 - 秘密証書遺言

- 遺言者が自己又は第三者の作成した遺言書に署名・押印し、市販の封筒などを用いて封をします。

遺言者はその封書を公証人及び2人以上の証人の面前に提出し、自己の遺言書である旨を申述します。公証人が日付及び遺言者の申述を封書に記載した後、遺言者、証人及び公証人全員が署名・押印するという方法です。秘密証書遺言は、ワ-プロ、パソコン、代筆等による作成は可能ですが、テ-プ録音によるものは認められません。

※特徴:遺言の内容は秘密にできますが、遺言の存在を公証人や証人に知られてしまいます。公証役場では保管してくれないので遺言側で相続開始まで保管方法を考える必要があります。また、偽造・改ざんのおそれはありませんが、滅失・隠匿・未発見のおそれがあります。

4.遺言書の検認

検認とは、遺言者の真意を確保するため、遺言書の形式その他の形状を調査確認して、後日の偽造・変造を防止し、その保存を確実にするための一種の検証・証拠保全手続のことです。公正証書遺言以外の全ての遺言については、家庭裁判所での遺言書の検認が必要です。遺言書の保管者(保管者がいないときは遺言書を発見した者)は、相続の開始を知った後、遅滞なく、遺言書を家庭裁判所に提出して、その検認を請求しなければなりません。あくまで、遺言書の現状確認であり、遺言書の有効無効をその場で判断するものではありません。封印してある遺言書は家庭裁判所で相続人の立会のもとで開封しなければなりません。

遺産分割協議

共同相続人は、遺言による遺産分割方法の指定又は指定の委託がない場合、いつでも協議で遺産を分割することができます。

1.遺産分割協議の成立要件

遺産分割協議が成立するためには、共同相続人全員の参加合意が必要です。一部の相続人を除外してなされた協議は、原則として無効であり、除外された相続人は他の相続人に対して再分割請求をすることができます。

2.遺産分割協議の効力

遺産分割協議の効力は、相続開始の時にさかのぼって生じます。

3.遺産分割の方法

遺産分割の具体的な方法は、(1)現物分割、(2)換価分割、(3)代償分割があります。

3つの分割方法は併用することも可能です(併用分割)

(1)現物分割…個別財産について相続する数量、金額、割合を定めて分割する方法です。

(2)換価分割…共同相続人が相続する相続する財産の一部または全部を金銭に換価し、その代金を分割する方法です。

(3)代償分割…共同相続人のうち特定の相続人が現物財産の一部又は全部を取得し、その代償(債務)としてその者が自己の固有財産を他の相続人に支払うことにより分割する方法です。

(代償分割例)

被相続人の財産が4,000万円の土地と建物のみだった場合、その土地と建物を配偶者が相続する代わりに、配偶者は自身の財産から子Aと子Bに1,000万円づつを支払います。

4.遺産分割協議書の作成

遺産分割協議がまとまり、各相続人が取得すべき財産が確定したら、遺産分割協議書を作成しておくことが重要です。遺産分割協議を作成することで、後日の紛争を避けることができます。また財産(預貯金、株式、不動産等)の名義変更に際し、法務局や銀行などに対して遺産分割協議書の提出が必要となる場合があります。

-

〒448-0801

愛知県知立市谷田町本林三丁目1番地4

ニナガワビル2A

TEL:0566-95-9201

FAX:0566-95-9202